Une promesse simple dans un monde financier complexe

Au début des années 2010, Greensill Capital s’impose comme un acteur discret mais ambitieux de la finance mondiale. Son discours est simple, presque rassurant : financer les chaînes d’approvisionnement des entreprises, aider les fournisseurs à être payés plus vite, tout en offrant aux investisseurs des rendements présentés comme faibles mais sûrs.

Ce mécanisme porte un nom : le supply chain finance.

Sur le papier, rien de nouveau. Dans la pratique, Greensill promet d’en faire une version modernisée, industrialisée, compatible avec les exigences des grandes banques et des investisseurs institutionnels.

Le message est clair : ce n’est pas de la spéculation, c’est de la finance réelle, adossée à des flux commerciaux existants.

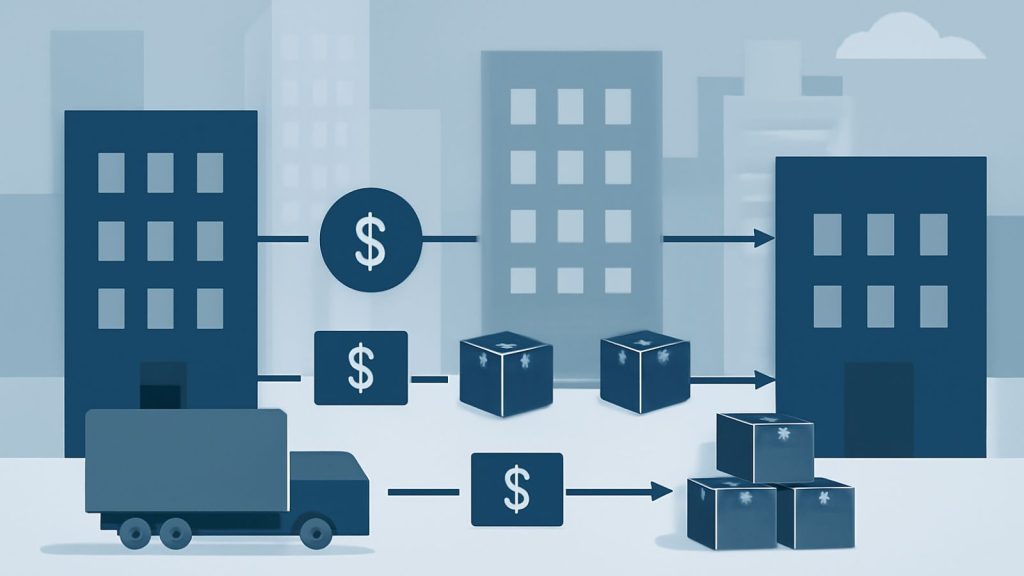

Le supply chain finance : un mécanisme réputé « sans danger«

Le principe repose sur une idée simple :

une entreprise valide une facture,

un intermédiaire financier avance l’argent au fournisseur,

l’investisseur est remboursé lorsque la facture est payée.

Dans l’imaginaire financier, ce type de produit est considéré comme peu risqué. Les créances sont courtes, les débiteurs sont souvent de grandes entreprises, et les flux semblent prévisibles.

C’est précisément ce vernis de rationalité qui rend ces montages crédibles — un mécanisme déjà observé dans d’autres scandales, où la complexité financière sert de masque à des risques mal évalués, comme expliqué dans Pourquoi les arnaques boursières paraissent crédibles.

Greensill exploite parfaitement cette zone grise : ni banque classique, ni hedge fund, ni simple prestataire. Un acteur hybride, difficile à classer, donc difficile à contrôler.

Une croissance dopée par la confiance institutionnelle

La crédibilité de Greensill ne repose pas uniquement sur son modèle. Elle s’appuie aussi sur ses partenaires, ses clients et son réseau. Très vite, l’entreprise attire de grandes sociétés, des assureurs, et surtout des banques majeures prêtes à distribuer ses produits à grande échelle.

Ce phénomène n’est pas inédit. L’histoire financière montre que plus un montage est validé par des institutions reconnues, moins il est questionné. Parmalat en est un exemple frappant : une fraude massive dissimulée pendant des années derrière des audits, des montages sophistiqués et une confiance quasi automatique dans les chiffres publiés (L’effondrement de Parmalat : anatomie d’une fraude comptable à 14 milliards d’euros).

Chez Greensill, le risque n’est pas nié. Il est dilué, fragmenté, transformé en produit financier présentable.

L’illusion du contrôle total

Pour renforcer cette impression de sécurité, Greensill met en avant un autre pilier : l’assurance. Une grande partie des créances financées est censée être couverte par des polices d’assurance crédit. En théorie, même en cas de défaut, l’investisseur serait protégé.

Mais cette protection repose sur une hypothèse fragile :

la validité des créances,

la solidité des assureurs,

et surtout, la transparence des opérations.

À ce stade, peu d’observateurs s’inquiètent réellement. Le système fonctionne. Les rendements tombent. Les fonds grossissent. Et Greensill devient, en quelques années, un rouage intégré de la finance mondiale.

La mécanique est en place.

Le décor est planté.

Les banques au cœur du piège

Quand le risque devient un produit bancaire

L’expansion de Greensill Capital ne se fait pas en marge du système financier. Elle s’opère au cœur même des grandes banques, via des produits structurés distribués à des investisseurs institutionnels et privés.

Le supply chain finance n’est plus seulement un outil de gestion de trésorerie. Il devient un produit d’investissement packagé, intégré à des fonds, noté, vendu, présenté comme une alternative prudente aux marchés volatils.

La promesse est constante : faible risque, rendement régulier, liquidité apparente.

Ce glissement est décisif. À partir de là, le risque n’est plus analysé dans le détail opérationnel des créances. Il est transformé en ligne dans un prospectus.

Le rôle central de Credit Suisse

Dans ce dispositif, Credit Suisse joue un rôle clé. La banque suisse distribue plusieurs fonds liés à Greensill, exposant des milliers d’investisseurs à ce modèle présenté comme sécurisé.

Ces fonds reposent sur un principe simple :

acheter des créances issues du supply chain finance,

les regrouper,

les proposer comme des placements à faible volatilité.

Le problème n’est pas immédiatement visible. Les performances sont stables. Les retraits sont honorés. Le système semble fonctionner.

Mais comme dans Affaire Wirecard : la chute du champion allemand des paiements et le trou de 1,9 milliard d’euros, la légitimation institutionnelle agit comme un anesthésiant : plus l’acteur est reconnu, moins ses mécanismes internes sont questionnés.

Des signaux faibles, mais persistants

Avec le temps, certains signaux apparaissent.

Pas des alertes spectaculaires. Des incohérences, des dépendances excessives, une concentration du risque autour de quelques débiteurs majeurs.

Le modèle de Greensill repose en partie sur des créances futures, parfois liées à des entreprises fragiles, voire à des flux encore hypothétiques. Une logique qui s’éloigne progressivement du financement de factures réelles et validées.

Ces dérives ne sont pas totalement invisibles. Mais elles sont diluées dans la complexité, et surtout dans la fragmentation des responsabilités :

Greensill structure,

la banque distribue,

les assureurs couvrent,

les investisseurs font confiance.

Un schéma déjà observé lorsque les régulateurs et les établissements financiers ont laissé prospérer des montages instables, comme le détaille BaFin et Wirecard : comment le régulateur allemand a laissé passer un scandale financier majeur.

L’illusion de la liquidité permanente

L’un des éléments les plus trompeurs du système réside dans la liquidité supposée des fonds. Les investisseurs peuvent entrer et sortir. Tant que les flux continuent, la confiance reste intacte.

Mais cette liquidité repose sur un équilibre fragile :

de nouvelles créances doivent sans cesse être émises,

les assureurs doivent maintenir leur couverture,

les contreparties doivent honorer leurs engagements.

Dès qu’un maillon faiblit, l’ensemble du dispositif se tend. Et à ce stade, la question n’est plus si le système peut casser, mais où et à quelle vitesse.

La finance bancaire n’a pas simplement accompagné Greensill.

Elle l’a intégré, amplifié et diffusé.

Quand la finance touche le pouvoir

Greensill, du financement privé aux cercles politiques

L’histoire de Greensill Capital ne se limite pas aux marchés et aux banques. Elle s’étend aux cercles politiques, là où se façonnent les règles, les accès et les protections implicites.

À mesure que l’entreprise gagne en influence, son fondateur, Lex Greensill, se rapproche des sphères de décision. Il n’est plus seulement un entrepreneur de la finance. Il devient un interlocuteur écouté, consulté, parfois intégré aux dispositifs étatiques.

Cette proximité change la perception du risque. Une entreprise connectée au pouvoir paraît, par définition, moins exposée à une chute brutale.

Le rôle de David Cameron et la mécanique du lobbying

Le tournant symbolique intervient avec l’implication de David Cameron. Après avoir quitté le pouvoir, l’ancien Premier ministre britannique rejoint Greensill comme conseiller, puis lobbyiste officieux.

Son rôle n’est pas marginal. Il utilise ses réseaux pour faciliter l’accès de Greensill aux plus hauts niveaux de l’administration britannique, notamment dans le contexte de la crise sanitaire.

Objectif : intégrer les dispositifs publics de soutien aux entreprises, et positionner Greensill comme un acteur incontournable du financement d’urgence.

Cette pratique n’est pas illégale en soi. Mais elle illustre un phénomène récurrent : les portes tournantes entre politique et finance, où l’influence se prolonge au-delà des mandats.

Un schéma déjà observé dans d’autres affaires majeures, où la proximité entre pouvoir et argent a contribué à retarder les réactions, comme le montre HSBC Swiss Leaks : chronologie, amendes, milliards et leçons 2025.

Une crédibilité renforcée par l’État

La présence de figures politiques de premier plan agit comme un sceau de respectabilité. Pour les partenaires, les banques et même certains régulateurs, Greensill n’est plus un acteur parmi d’autres. C’est une entreprise reconnue, écoutée, intégrée aux réflexions publiques.

Ce statut brouille les lignes :

les décisions économiques prennent une dimension politique,

les alertes deviennent sensibles,

la remise en question coûte plus cher en capital relationnel.

Dans ce contexte, la surveillance perd en vigueur. Le risque systémique devient un angle mort, précisément parce qu’il se situe à l’intersection de deux mondes puissants.

Quand la chute devient politiquement embarrassante

Lorsque les premiers signes d’effondrement apparaissent, l’enjeu dépasse déjà la sphère financière. Il devient politique. Les questions ne portent plus seulement sur les pertes, mais sur les responsabilités :

qui a ouvert les portes ?

qui a facilité l’accès aux fonds publics ?

qui savait, et à quel moment ?

Cette dynamique rappelle d’autres effondrements récents où l’accès privilégié au pouvoir n’a pas empêché la catastrophe, mais en a retardé la reconnaissance, comme dans FTX : naissance éclair d’un géant de la crypto.

À ce stade, Greensill n’est plus seulement une entreprise fragile.

C’est un problème d’État latent.

Effondrement, dégâts et leçons systémiques

La rupture brutale du modèle

Au début de l’année 2021, l’équilibre fragile de Greensill Capital se rompt.

Le retrait de la couverture d’assurance crédit — pilier central du dispositif — déclenche une réaction en chaîne. Sans assurance, les créances perdent instantanément leur statut de placements supposés sûrs. Les fonds sont gelés. Les investisseurs ne peuvent plus retirer leur argent.

En quelques jours, un modèle présenté comme stable devient illiquide.

La confiance disparaît. La mécanique s’arrête.

Greensill dépose le bilan. La faillite est rapide, presque sèche, contrastant avec des années de croissance continue.

Des pertes massives, des responsabilités diluées

Les conséquences financières sont lourdes. Plusieurs milliards d’euros sont immobilisés, principalement via des fonds distribués par des banques internationales. Les investisseurs découvrent que ce qu’ils pensaient être des placements prudents reposait en réalité sur des hypothèses fragiles, parfois opaques.

La chaîne des responsabilités se fragmente aussitôt :

Greensill invoque la défaillance des assureurs,

les banques rappellent qu’elles n’étaient que distributrices,

les assureurs contestent la qualité des créances,

les régulateurs soulignent les limites de leur périmètre.

Un scénario désormais classique dans les grandes crises financières, où tout le monde savait partiellement, mais où personne ne détenait l’ensemble du tableau.

Cette dilution rappelle d’autres effondrements annoncés, comme Evergrande : chronique d’une débâcle financière annoncée, où la taille du système a longtemps servi de justification à l’inaction.

Le silence des victimes institutionnelles

Contrairement aux arnaques financières ciblant des particuliers, l’affaire Greensill touche majoritairement des investisseurs professionnels, des fonds, des entreprises.

Mais le mécanisme psychologique reste proche : le silence.

Peu de plaintes publiques. Peu de récits détaillés. Les pertes sont absorbées, provisionnées, négociées discrètement. Reconnaître l’erreur revient à admettre une défaillance de contrôle interne, parfois incompatible avec l’image de solidité que ces institutions doivent projeter.

Ce phénomène est bien documenté dans Pourquoi les victimes d’arnaques financières n’osent pas porter plainte : plus la victime est puissante, plus le coût réputationnel du signalement est élevé.

Des enquêtes, mais peu de ruptures

Des commissions parlementaires sont ouvertes, notamment au Royaume-Uni, pour examiner les liens politiques, le lobbying et les failles de gouvernance. Des rapports sont publiés. Des règles sont discutées.

Mais comme souvent, les réformes restent circonscrites, techniques, sans remise en cause profonde des mécanismes qui ont permis l’ascension de Greensill :

dépendance excessive aux assurances privées,

titrisation de créances complexes,

confiance systémique dans la validation institutionnelle,

porosité persistante entre finance et pouvoir.

L’affaire s’ajoute à une longue liste. Elle n’enraye pas la dynamique.

Ce que révèle vraiment l’affaire Greensill

Greensill Capital n’est ni une anomalie, ni un accident isolé.

C’est un symptôme.

Le symptôme d’un système où :

le risque n’est pas supprimé, mais déplacé,

la complexité protège davantage les montages que les investisseurs,

la proximité avec le pouvoir renforce la crédibilité sans renforcer le contrôle.

Comme Wirecard, Parmalat, FTX ou Evergrande, Greensill rappelle une réalité constante de la finance moderne :

ce qui est présenté comme sans risque mérite toujours d’être interrogé en priorité.

L’affaire est close juridiquement.

Ses leçons, elles, restent ouvertes.

FAQ — Affaire Greensill Capital

Qu’était Greensill Capital ?

Greensill Capital était une société financière spécialisée dans le supply chain finance, un mécanisme permettant d’avancer des fonds aux fournisseurs d’entreprises en échange de créances à court terme. Présenté comme peu risqué, ce modèle a été massivement utilisé et distribué par de grandes banques avant son effondrement en 2021.

Pourquoi Greensill Capital a-t-elle fait faillite ?

La faillite de Greensill Capital est principalement liée au retrait des assurances crédit couvrant ses créances. Sans cette protection, les fonds basés sur ces créances ont perdu leur caractère prétendument sécurisé, provoquant un gel des retraits et une perte de confiance immédiate.

Quel rôle ont joué les banques dans l’affaire Greensill ?

Les banques ont joué un rôle central en structurant et distribuant des fonds exposés à Greensill. Elles ont permis l’accès massif des investisseurs à ces produits, contribuant à leur légitimation institutionnelle, tout en s’appuyant sur des hypothèses de risque qui se sont révélées fragiles.

Les investisseurs étaient-ils conscients des risques ?

La majorité des investisseurs étaient exposés à Greensill via des produits présentés comme à faible risque, souvent comparés à des placements de trésorerie. La complexité des montages, combinée à la validation institutionnelle, a largement minimisé la perception réelle du risque.

En quoi les liens politiques ont-ils pesé dans cette affaire ?

Greensill Capital a bénéficié d’un accès privilégié aux cercles politiques, notamment au Royaume-Uni. Cette proximité a renforcé sa crédibilité, facilité son intégration dans certains dispositifs publics et contribué à retarder la remise en question de son modèle.

L’affaire Greensill relève-t-elle d’une arnaque financière ?

Greensill Capital ne correspond pas à une arnaque classique visant des particuliers. Il s’agit plutôt d’un échec systémique, fondé sur des hypothèses erronées, une dilution des responsabilités et une confiance excessive dans des mécanismes financiers complexes.

Y a-t-il eu des condamnations judiciaires ?

Des enquêtes et commissions parlementaires ont été ouvertes, notamment sur les liens politiques et les défaillances de gouvernance. Toutefois, comme dans de nombreuses affaires financières systémiques, les responsabilités pénales individuelles restent difficiles à établir.

Que révèle l’affaire Greensill sur la finance moderne ?

L’affaire Greensill montre comment des produits présentés comme sûrs peuvent dissimuler des risques majeurs lorsqu’ils reposent sur :

- des assurances privées fragiles,

- une complexité excessive,

- une validation institutionnelle non questionnée,

- une proximité entre finance et pouvoir politique.

Peut-on comparer Greensill à d’autres scandales financiers ?

Oui. Greensill s’inscrit dans une série d’affaires révélant des défaillances structurelles similaires à celles observées dans Wirecard, Parmalat, FTX ou Evergrande : crédibilité institutionnelle, signaux ignorés, effondrement rapide, responsabilités diluées.

Quels enseignements pour les investisseurs et les régulateurs ?

L’affaire rappelle une règle essentielle :

plus un produit est présenté comme “sans risque”, plus il mérite d’être examiné avec rigueur.

Elle souligne également la nécessité d’une supervision indépendante, d’une transparence réelle et d’une séparation plus stricte entre finance privée et pouvoir politique.