Une arnaque industrielle devenue invisible

Une nouvelle génération d’arnaques financières structurées

Les faux sites d’investissement clonés ne sont plus des initiatives isolées ni des escroqueries improvisées. Ils représentent aujourd’hui une forme avancée et industrialisée de fraude financière, pensée pour s’inscrire durablement dans l’écosystème numérique. Contrairement aux arnaques grossières du passé, ces plateformes ne cherchent plus à attirer l’attention par des promesses extravagantes. Elles misent au contraire sur la sobriété, la cohérence et une normalité soigneusement construite.

Leur apparence est professionnelle, leur vocabulaire maîtrisé, leur fonctionnement crédible en surface. Pour un épargnant non averti, le site ne déclenche aucun signal d’alerte immédiat. Il ressemble à des dizaines d’autres plateformes d’investissement parfaitement légitimes. C’est précisément cette ressemblance banale qui constitue le premier levier de l’arnaque.

La fraude moderne ne se repère plus par l’excès, mais par sa capacité à se fondre dans le décor.

Des plateformes éphémères conçues pour se renouveler en permanence

L’un des piliers de ce modèle repose sur la rotation continue des plateformes. Chaque jour, de nouveaux sites apparaissent pendant que d’autres disparaissent discrètement. Certains restent actifs quelques semaines, d’autres plusieurs mois. Leur fermeture n’est jamais un échec : elle est intégrée dès le départ dans la logique opérationnelle.

Lorsqu’un site est signalé, bloqué ou référencé négativement, un autre prend immédiatement le relais. Même structure générale, mêmes parcours utilisateurs, parfois même code source. Seul le nom de domaine change. Cette capacité à se dupliquer rend toute estimation précise du nombre de plateformes actives quasiment impossible.

Cette logique rappelle directement l’industrialisation décrite dans Arnaques financières sur WhatsApp et Telegram : mécanique d’une escroquerie moderne : répétition, automatisation, faible coût de production et grande difficulté à neutraliser durablement les dispositifs.

Pourquoi le nombre de faux sites d’investissement explose

La prolifération des faux sites d’investissement clonés s’explique par une combinaison de facteurs techniques, économiques et juridiques. Créer un site crédible n’exige plus d’infrastructure lourde ni de compétences avancées. Des outils standardisés permettent aujourd’hui de déployer une plateforme fonctionnelle en quelques heures.

Les hébergements offshore compliquent les procédures de blocage. L’enregistrement de noms de domaine est rapide et peu coûteux. Des modèles prêts à l’emploi circulent, parfois accompagnés de scripts automatisés. Dans certains cas, des prestataires proposent même des solutions quasi industrielles.

Le coût d’entrée est faible. Le potentiel de gain est élevé. Dans ce contexte, fermer un site ne met pas fin à l’arnaque : cela déclenche simplement la suivante, souvent plus aboutie que la précédente.

Une crédibilité installée avant toute manipulation visible

Contrairement à une idée répandue, ces plateformes ne cherchent pas à convaincre immédiatement. Il n’y a ni pression brutale, ni promesses irréalistes au premier contact. La priorité est ailleurs : installer une crédibilité suffisante pour suspendre l’esprit critique.

Les performances affichées sont souvent modérées. Le discours se veut prudent, presque institutionnel. Les termes employés évoquent la gestion, la diversification, le long terme. Cette stratégie correspond exactement aux mécanismes analysés dans Pourquoi les arnaques boursières paraissent crédibles : la sobriété apparente inspire plus de confiance que l’exagération.

À ce stade, rien ne semble anormal. Le site fonctionne. Les informations sont cohérentes. L’environnement rassure.

L’illusion de normalité comme point d’entrée dans l’arnaque

C’est cette illusion de normalité qui constitue le véritable point d’entrée dans le piège. L’épargnant ne se dit pas qu’il est face à une arnaque. Il pense être sur une plateforme parmi d’autres, comparable à celles qu’il a déjà consultées.

Le site parle le même langage que les acteurs légitimes, adopte les mêmes codes et s’intègre parfaitement dans le paysage financier numérique. Comme dans Faux conseillers financiers en ligne, la fraude ne commence pas par un choc ou une promesse irréaliste, mais par une relation apparemment saine, progressive et rationnelle.

Lorsque les premiers signaux apparaissent, la confiance est déjà installée.

Le clonage : le cœur mécanique de l’arnaque

Copier plutôt que créer : une logique industrielle

Dans l’univers des faux sites d’investissement, le clonage n’est pas une technique marginale. Il constitue le socle même du modèle économique. Créer une plateforme originale représente un risque inutile : elle n’a pas d’historique, pas de crédibilité implicite, pas de repères familiers pour l’épargnant. À l’inverse, copier ou imiter fortement un site existant permet de bénéficier immédiatement d’un capital de confiance préexistant.

Les fraudeurs raisonnent en termes d’efficacité. Ils ne cherchent pas à innover, mais à réduire au maximum les frictions psychologiques. Un site qui ressemble à ce que l’épargnant a déjà vu ailleurs ne déclenche pas de réflexe de méfiance. Ce mécanisme est au cœur de ce que tu as déjà analysé dans Pourquoi les arnaques boursières paraissent crédibles : la confiance naît rarement d’une vérification, mais d’une impression de familiarité.

Le clonage permet aussi une mise en production rapide. Les parcours utilisateurs sont déjà testés, les interfaces optimisées pour rassurer, les textes calibrés pour sembler sérieux. Il ne reste qu’à adapter les éléments visibles.

Des copies visuelles presque indiscernables

Les faux sites d’investissement clonés reproduisent minutieusement les codes graphiques de la finance légitime. Couleurs sobres, typographies institutionnelles, graphiques dynamiques, tableaux de performance détaillés : tout est conçu pour évoquer la rigueur et la stabilité.

Dans certains cas, les mentions légales sont copiées mot pour mot, avec de légères incohérences difficiles à détecter pour un lecteur non averti. Dans d’autres, elles renvoient à des entités bien réelles, mais sans aucun lien juridique avec la plateforme consultée. Cette ambiguïté volontaire suffit à installer une crédibilité artificielle.

Cette logique est identique à celle observée dans Faux conseillers financiers en ligne : l’apparence professionnelle agit comme un substitut au contrôle réel. Tant que le décor tient, peu de questions sont posées.

Le piège des noms de domaine et de l’identité numérique

Le clonage ne s’arrête pas à l’interface. Il se prolonge dans le choix des noms de domaine. Une lettre en plus, un tiret discret, une extension différente : à l’œil nu, la différence est presque invisible. À l’écran, tout semble cohérent. Dans l’esprit de l’épargnant, la confusion s’installe.

Cette technique repose sur une faille simple : peu de visiteurs vérifient l’URL avec attention. Ils reconnaissent un nom, une structure, un univers graphique. Cela suffit. Le mécanisme est comparable à celui décrit dans Arnaques financières sur WhatsApp et Telegram : mécanique d’une escroquerie moderne, où l’usurpation d’identité et la proximité visuelle remplacent la contrainte directe.

Le site n’affirme pas être un acteur précis. Il laisse simplement l’utilisateur le croire.

Faux agréments et références réglementaires détournées

Pour renforcer cette illusion, de nombreuses plateformes affichent des numéros d’agrément, des logos d’autorités financières ou des références à des cadres réglementaires existants. Parfois, ces informations correspondent à de vrais organismes. Mais elles sont utilisées hors contexte, ou associées à des entités qui n’ont aucun lien avec le site.

Ce détournement de la régulation apparente rappelle un mécanisme bien connu des grands scandales financiers, notamment celui analysé dans Affaire Wirecard : la chute du champion allemand des paiements et le trou de 1,9 milliard d’euros : la conformité affichée peut masquer une absence totale de contrôle réel. Tant que personne ne vérifie dans les registres officiels, le vernis suffit.

Des tableaux de bord totalement fictifs

Une fois inscrit, l’épargnant accède à un espace personnel : solde affiché, courbes d’évolution, historique des opérations. Tout semble fonctionner normalement. En réalité, ces données ne sont reliées à aucun marché, aucun actif, aucune infrastructure financière réelle.

Les chiffres sont générés en interne, parfois ajustés manuellement, parfois automatiquement. Ils sont calibrés pour encourager l’engagement, jamais pour refléter une réalité économique. Cette architecture trompeuse fait écho à ce que tu as documenté dans FTX : la chute express d’un empire crypto bâti sur du vide : une interface crédible peut masquer une absence totale de substance.

Une crédibilité pensée pour durer

Contrairement aux arnaques opportunistes, le clonage permet de bâtir des plateformes conçues pour le temps long. Pas de promesses irréalistes immédiates. Pas de pression frontale. La relation se construit progressivement, jusqu’à ce que l’épargnant augmente ses dépôts.

Le piège ne repose pas sur l’excès, mais sur la continuité. Tout semble stable, rationnel, maîtrisé. C’est précisément cette crédibilité fabriquée qui rend ces plateformes si dangereuses.

De l’investissement apparent à la disparition de l’argent

Le premier contact : une entrée progressive et sans heurt

La trajectoire de la victime ne commence presque jamais par une promesse excessive ou un discours agressif. Elle débute au contraire par un contact discret, parfois anodin. Une publicité bien ciblée, un message privé, un article sponsorisé ou une recommandation indirecte suffisent à amener l’épargnant vers la plateforme clonée.

Rien n’oblige à agir vite. Le site est consultable librement, les informations sont accessibles, le discours se veut pédagogique. Cette phase d’observation est essentielle : elle permet à la plateforme de se présenter comme sérieuse, patiente, presque désintéressée. Le mécanisme rappelle ce qui est décrit dans Faux conseillers financiers en ligne : la confiance se construit avant toute demande financière.

À ce stade, l’épargnant ne se sent pas ciblé. Il pense simplement avoir découvert une opportunité parmi d’autres.

Le premier dépôt : un engagement volontaire et mesuré

Lorsque le premier dépôt intervient, il est rarement élevé. Quelques centaines d’euros, parfois moins. Le montant est volontairement modeste pour réduire la peur de la perte. L’épargnant agit de son plein gré, convaincu de tester la plateforme sans réel danger.

Ce premier engagement est fondamental. Il crée un lien psychologique entre la victime et le système. L’argent est désormais “au travail”, visible sur un tableau de bord. Les chiffres évoluent. Les performances semblent positives. Rien n’alerte.

Ce mécanisme d’engagement progressif est central dans Pourquoi les arnaques boursières paraissent crédibles : plus l’investissement initial est perçu comme raisonnable, plus il est difficile de remettre en question la décision.

L’illusion des gains et le faux premier retrait

Après quelques jours ou semaines, la plateforme affiche des gains. Modérés, réguliers, plausibles. Parfois, un premier retrait est même autorisé. La somme est faible, mais elle arrive réellement sur le compte de l’épargnant.

Ce faux retrait joue un rôle clé. Il neutralise le dernier doute. Si l’argent sort, c’est que le système fonctionne. Cette étape transforme la méfiance résiduelle en confiance active. L’épargnant ne teste plus : il croit.

Cette mise en scène rappelle des mécanismes observés dans FTX : la chute express d’un empire crypto bâti sur du vide, où la liquidité apparente masquait une absence de réalité économique. Tant que le système délivre ce qu’il promet, même partiellement, il paraît légitime.

L’escalade financière et la montée de la pression

Une fois la confiance installée, la plateforme encourage doucement l’épargnant à augmenter ses dépôts. Les arguments sont rationnels : meilleure diversification, optimisation des performances, opportunités limitées dans le temps.

La pression n’est jamais frontale. Elle est progressive, parfois accompagnée d’un discours personnalisé. L’épargnant est valorisé, considéré comme un client sérieux. Cette relation individualisée est au cœur des mécanismes décrits dans Arnaques financières sur WhatsApp et Telegram : mécanique d’une escroquerie moderne : l’illusion d’un accompagnement renforce l’engagement.

À ce stade, les montants en jeu deviennent significatifs.

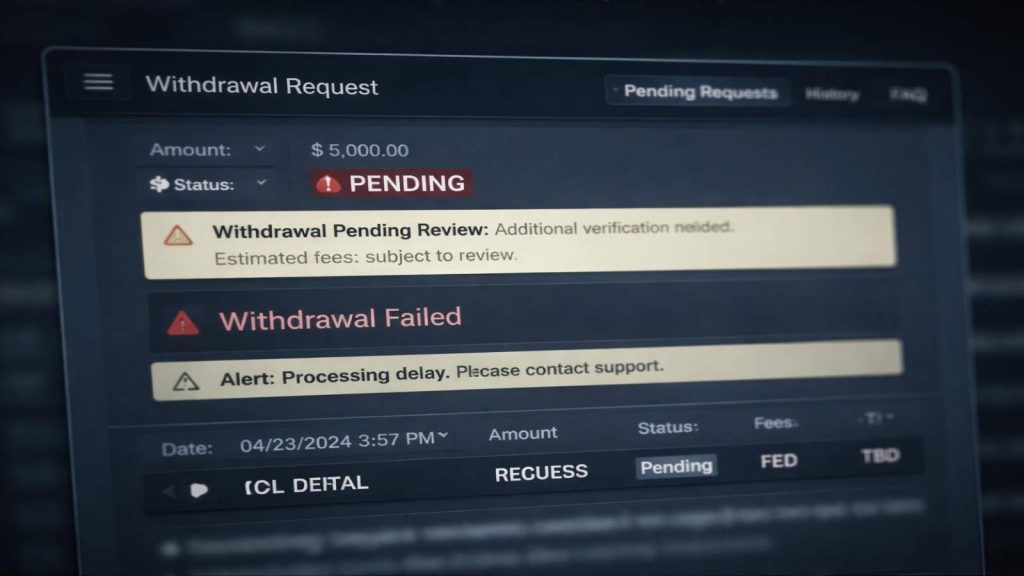

Le blocage des retraits et l’invention de frais fictifs

Le basculement intervient lorsque l’épargnant tente de retirer une somme plus importante. Les réponses deviennent floues. Des délais apparaissent. Des vérifications sont évoquées. Puis viennent les frais fictifs : taxes, commissions, frais de déblocage, exigences administratives inventées.

Chaque nouveau paiement est présenté comme la dernière étape avant le retrait. En réalité, il ne fait qu’aggraver la perte. Ce mécanisme d’extorsion finale est bien documenté dans Pourquoi les victimes d’arnaques financières n’osent pas porter plainte : la honte et l’espoir de récupérer l’argent poussent à continuer.

Silence, disparition et isolement de la victime

Lorsque la plateforme disparaît ou cesse de répondre, il est souvent trop tard. Le site devient inaccessible, les interlocuteurs ne répondent plus, les numéros changent. L’épargnant se retrouve seul face à la perte.

La honte, la culpabilité et la peur du jugement s’installent. Beaucoup ne portent pas plainte, pensant avoir été naïfs. Ce silence protège indirectement le système, comme tu l’as analysé dans Pourquoi les victimes d’arnaques financières n’osent pas porter plainte.

La trajectoire est complète. L’argent n’a jamais été investi. Il a simplement changé de mains.

Pourquoi ces arnaques continuent de fonctionner

Des biais cognitifs exploités méthodiquement

Si les faux sites d’investissement clonés continuent de piéger autant d’épargnants, ce n’est pas par hasard. Leur efficacité repose sur une exploitation méthodique des biais cognitifs, bien documentés mais rarement identifiés par les victimes au moment des faits.

Le biais de confiance joue un rôle central. Une interface professionnelle, un vocabulaire technique et des références institutionnelles suffisent à créer une autorité perçue. L’épargnant suppose que si un site “ressemble” à un acteur légitime, il doit l’être. Ce mécanisme est au cœur de ce que tu as déjà analysé dans Pourquoi les arnaques boursières paraissent crédibles : la forme supplante la vérification.

À cela s’ajoute le biais d’engagement. Plus l’épargnant investit du temps, puis de l’argent, plus il devient psychologiquement coûteux d’admettre une erreur. Chaque décision passée renforce la suivante, même lorsque les signaux d’alerte apparaissent.

L’isolement progressif de la victime

Un autre levier fondamental est l’isolement. Les plateformes clonées encouragent souvent une relation directe et exclusive : un interlocuteur dédié, un canal de communication privé, un suivi personnalisé. Cette relation réduit les interactions extérieures et limite la confrontation à des avis contradictoires.

Ce mécanisme d’isolement est largement décrit dans Faux conseillers financiers en ligne, où la relation individuelle devient un outil de contrôle. Plus la victime se sent accompagnée, moins elle consulte des sources externes.

Lorsque le doute apparaît, il est souvent intériorisé. L’épargnant hésite à en parler à ses proches, par peur du jugement ou de paraître naïf. Le silence commence bien avant la disparition du site.

La honte comme barrière à l’alerte

Après la perte, la honte devient un facteur déterminant. Beaucoup de victimes pensent être seules, ou responsables de leur situation. Elles redoutent le regard des autres, l’incompréhension, voire la culpabilisation.

Ce phénomène est central dans Pourquoi les victimes d’arnaques financières n’osent pas porter plainte. Le silence des victimes n’est pas une conséquence marginale : il est un pilier structurel du succès de ces arnaques. Moins il y a de signalements, plus les plateformes peuvent opérer longtemps.

Cette absence de plainte contribue aussi à la sous-estimation statistique du phénomène. Les chiffres officiels ne reflètent qu’une fraction de la réalité.

Des limites structurelles dans la régulation

Même lorsque des signalements existent, les autorités font face à des limites importantes. Les faux sites d’investissement clonés opèrent souvent depuis l’étranger, utilisent des hébergements offshore et changent fréquemment d’identité numérique. Les procédures de blocage sont longues, fragmentées, parfois inefficaces.

Cette défaillance structurelle rappelle des mécanismes déjà observés dans des scandales majeurs comme Affaire Wirecard : la chute du champion allemand des paiements et le trou de 1,9 milliard d’euros ou Lehman Brothers avant la chute : un pilier de Wall Street : la régulation intervient souvent trop tard, après que les dégâts sont faits.

Dans le cas des plateformes clonées, cette lenteur joue directement en faveur des fraudeurs.

Un environnement numérique favorable à la fraude

Le web financier moderne favorise la prolifération de ces arnaques. Publicités ciblées, algorithmes de recommandation, contenus sponsorisés : les plateformes frauduleuses peuvent toucher précisément les profils les plus vulnérables, sans exposition médiatique massive.

Cette capacité de ciblage discret rappelle les mécanismes décrits dans Arnaques financières sur WhatsApp et Telegram : mécanique d’une escroquerie moderne : l’arnaque se déplace vers des espaces moins visibles, plus personnalisés, plus difficiles à surveiller.

Le site cloné n’est qu’un maillon d’un écosystème plus large, où chaque canal renforce l’autre.

Une arnaque appelée à durer

Tant que l’éducation financière restera limitée, que la honte empêchera les victimes de parler, et que la régulation peinera à suivre le rythme technologique, ces plateformes continueront d’exister.

Le danger principal ne réside pas dans leur amateurisme, mais dans leur professionnalisation croissante. Les faux sites d’investissement clonés ne sont pas des anomalies du système financier numérique. Ils en exploitent les failles les plus profondes.

FAQ — Faux sites d’investissement clonés

Qu’est-ce qu’un faux site d’investissement cloné ?

Un faux site d’investissement cloné est une plateforme frauduleuse qui imite l’apparence, le vocabulaire et les codes d’un acteur financier légitime, sans proposer aucun investissement réel. Le site peut copier le design d’une plateforme existante, utiliser un nom de domaine très proche, afficher de faux agréments ou simuler des performances via des tableaux de bord fictifs. L’objectif n’est pas d’informer, mais de capter des fonds sous couvert de crédibilité.

Pourquoi ces sites paraissent-ils si crédibles ?

Parce qu’ils sont conçus pour ne déclencher aucun signal d’alerte immédiat. Le ton est mesuré, les rendements affichés sont plausibles, le vocabulaire est technique mais cohérent. Cette stratégie repose sur les mêmes mécanismes que ceux décrits dans Pourquoi les arnaques boursières paraissent crédibles : la familiarité et la normalité apparente remplacent la vérification réelle.

Comment reconnaître un site d’investissement cloné ?

Plusieurs signaux doivent alerter, même s’ils sont discrets :

- un contact initial non sollicité,

- un nom de domaine très proche d’un acteur connu,

- des références réglementaires floues ou invérifiables,

- des performances visibles sans explication claire du produit,

- un refus ou un blocage progressif des retraits.

Pris isolément, ces éléments peuvent sembler bénins. Ensemble, ils dessinent un schéma récurrent d’arnaque.

Les chiffres affichés sur la plateforme sont-ils réels ?

Dans la majorité des cas, non. Les tableaux de bord sont entièrement fictifs. Les gains, les courbes et les soldes ne sont reliés à aucun marché réel. Ils sont générés en interne pour maintenir l’engagement de l’utilisateur. Ce mécanisme est comparable à celui analysé dans FTX : la chute express d’un empire crypto bâti sur du vide, où l’interface crédible masquait une absence de réalité économique.

Pourquoi un premier retrait est parfois possible ?

Le premier retrait, lorsqu’il existe, fait partie de la mise en scène. Il s’agit d’une stratégie de crédibilisation destinée à lever les derniers doutes. La somme est généralement faible et contrôlée. Une fois la confiance installée, les montants demandés augmentent, jusqu’au blocage définitif des retraits.

Peut-on récupérer l’argent perdu sur un site cloné ?

Les chances de récupération sont faibles. L’argent est généralement transféré rapidement vers des circuits difficiles à tracer. Toutefois, conserver les preuves, signaler les faits et déposer plainte reste essentiel. Comme expliqué dans Pourquoi les victimes d’arnaques financières n’osent pas porter plainte, le silence ne fait que renforcer la pérennité de ces réseaux.

Pourquoi ces sites mettent-ils autant de temps à être fermés ?

Parce qu’ils exploitent les limites structurelles de la régulation internationale. Hébergement offshore, changements fréquents de domaine, absence d’entité juridique identifiable : les procédures sont lentes et souvent inefficaces. Cette inertie rappelle des défaillances déjà observées dans des scandales majeurs comme Affaire Wirecard : la chute du champion allemand des paiements et le trou de 1,9 milliard d’euros.

Que faire en cas de doute avant d’investir ?

Un principe simple permet d’éviter la majorité de ces pièges : aucun investissement sérieux ne se fait dans l’opacité. Une plateforme légitime peut être vérifiée, identifiée, documentée. À l’inverse, toute pression, toute ambiguïté réglementaire ou toute promesse floue doit être considérée comme un signal d’alerte.

Pourquoi ce type d’arnaque continue-t-il de se développer ?

Parce qu’il combine trois facteurs puissants :

- une technologie accessible,

- une exploitation psychologique efficace,

- et un silence massif des victimes.

Tant que ces conditions resteront réunies, les faux sites d’investissement clonés continueront de prospérer, en évoluant au rythme du web financier.

Sources

- Financial Conduct Authority (FCA – Royaume-Uni)

Avertissements officiels sur les « clone firms » et sociétés d’investissement usurpées. - Organisation de coopération et de développement économiques (OCDE)

Analyses sur la fraude financière en ligne et la protection des consommateurs financiers.